Bundesfinanzhof: Stufenweise Ermittlung der zumutbaren Belastung

In der Rubrik Steuer-Spar-Tipp des VAA Newsletters geben die Experten des VAA-Kooperationspartners Akademische Arbeitsgemeinschaft Verlag jeden Monat Ratschläge zur Steueroptimierung.

Steuerpflichtige können außergewöhnliche Belastungen nach einem neuen Urteil des Bundesfinanzhofes (BFH) jetzt weiter gehend als bisher steuerlich geltend machen. Das betrifft zum Beispiel Krankheitskosten, Pflegekosten und Unterhaltszahlungen an bedürftige Personen.

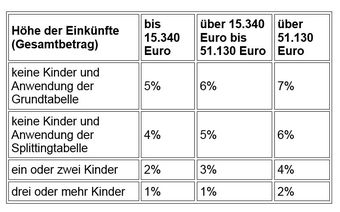

Grundsätzlich gilt: Außergewöhnliche Belastungen dürfen in der Steuererklärung nur dann geltend gemacht werden, wenn man mit überdurchschnittlich hohen Aufwendungen belastet ist. Mit anderen Worten: Bis zu einer bestimmten Zumutbarkeitsgrenze (das Finanzamt spricht von „zumutbarer Belastung“) müssen Krankheitskosten, Pflegekosten, Unterhaltszahlungen an bedürftige Personen und andere außergewöhnliche Belastungen selbst bezahlt werden. Die zumutbare Belastung wird in drei Stufen nach einem bestimmten Prozentsatz des Gesamtbetrags der Einkünfte bemessen und hängt von Familienstand und Kinderzahl ab:

Die zumutbare Belastung bleibt weiter erhalten, allerdings erfolgt die Berechnung des absetzbaren Betrags jetzt deutlich steuerzahlerfreundlicher. Nach dem Urteil des BFH wird jetzt nur noch derjenige Teil des Gesamtbetrags der Einkünfte, der den im Gesetz genannten Stufengrenzbetrag übersteigt, mit dem jeweils höheren Prozentsatz belastet. Das bedeutet: Der Prozentsatz für Stufe 3 erfasst nur den Teilbetrag der Einkünfte, der 51.130 Euro übersteigt, der Prozentsatz für Stufe 2 erfasst entsprechend nur den Teilbetrag der Einkünfte, der zwischen 15.340 Euro und 51.130 Euro liegt, und so weiter.

Bisher nahmen die Finanzämter – zum finanziellen Nachteil der Steuerzahler – an, dass sich die Höhe der zumutbaren Belastung einheitlich nach dem höheren Prozentsatz richtet, sobald der Gesamtbetrag der Einkünfte eine der im Gesetz genannten Grenzen überschreitet. Der höhere Prozentsatz war also auf den Gesamtbetrag aller Einkünfte anzuwenden.

Warum hat der BFH so entschieden?

Maßgebend für die Entscheidung des BFH waren insbesondere der Wortlaut der Vorschrift, der für die Frage der Anwendung eines bestimmten Prozentsatzes gerade nicht auf den „gesamten Gesamtbetrag der Einkünfte“ abstellt, sowie die Vermeidung von Härten, die bei der Berechnung durch die Finanzverwaltung entstehen konnten, wenn eine vorgesehene Stufe nur geringfügig überschritten wurde.

Im konkret entschiedenen Fall ging es um die steuerliche Anerkennung von Krankheitskosten – die Entscheidung ist aber nicht auf diese Kostenart beschränkt, sondern betrifft alle außergewöhnlichen Belastungen nach § 33 Einkommensteuergesetz. Die Entscheidung hat also weitreichende Bedeutung, da Steuerpflichtige nun in der Regel früher und in größerem Umfang durch ihnen entstandene außergewöhnliche Belastungen steuerlich entlastet werden (BFH-Urteil vom 19. Januar 2017, Aktenzeichen: <link http: juris.bundesfinanzhof.de cgi-bin rechtsprechung external-link-new-window external link in new>VI R 75/14).

<link http: www.steuertipps.de>![]()

<link http: www.steuertipps.de _blank external-link-new-window external link in new>www.steuertipps.de

Dr. Torsten Hahn ist Leiter der Abteilungen Publishing & Medienproduktion des VAA-Kooperationspartners Wolters Kluwer Steuertipps.