Abfindungen: Steuervorteile vollständig ausschöpfen

Wer im laufenden Jahr eine Abfindung bekommen hat, kann durch die richtige Gestaltung extrem hohe Steuerersparnisse erzielen. Joerg Lamberty von der FVP Gesellschaft für Finanz- und Vermögensplanung weist rechtzeitig vor dem Jahresende darauf hin, dass i

Bei Erhalt einer Abfindung können sich erhebliche Steuervorteile ergeben, weil das Finanzamt die auf die Abfindung entfallenden Steuern mit Hilfe der Fünftelregelung ermittelt. Es rechnet dabei so, als wäre die Entschädigung verteilt auf fünf Jahre geflossen. Die ermittelten Abgaben sind zwar insgesamt sofort fällig, es greifen aber geringere Steuersätze. Je geringer die normalen Einkünfte sind, die neben der Abfindung noch anfallen, umso höher sind die Steuervorteile bei Anwendung der Fünftelregelung. Sinken die Einkünfte, die das Finanzamt zusätzlich zur Abfindung berücksichtigt, durch eine steueroptimale Gestaltung auf Null, so ist der Steuerhebel am größten. Häufig wird deshalb empfohlen, die Zahlung der Abfindung in das Folgejahr zu verlagern, sofern dort neben der Abfindung nur noch geringe laufende Einkünfte zu erwarten sind. Eine gute Empfehlung, allerdings müssen die geringen laufenden Einkünfte im Folgejahr auch tatsächlich auf Null reduziert werden. Sonst wird erhebliches Optimierungspotenzial verschenkt.

Denkfehler Grundfreibetrag

Bei Verheirateten gilt der Grundfreibetrag in Höhe von 17.304 Euro als steuerliches Existenzminimum. Liegen die normalen Einkünfte nicht über diesem Betrag, fällt hierauf keine Einkommensteuer an. Ein häufiger Denkfehler ist, dass laufende Einkünfte unterhalb des Grundfreibetrages deshalb auch bei der Optimierung von Abfindungen unbeachtlich sind. Leider ist das Gegenteil der Fall. Denn tatsächlich wirken sich Einkünfte unterhalb des Grundfreibetrags bei Anwendung der Fünftelregelung besonders steuerverschärfend auf die Abfindung aus.

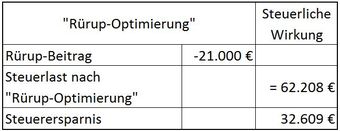

Beispiel: Ein verheirateter Arbeitnehmer ist Ende 2015 aus dem Unternehmen ausgeschieden. Auf seinen Wunsch wurde die Abfindung von 300.000 Euro erst im Januar 2016 gezahlt. Eine clevere Steuerstrategie, da ihm in diesem Jahr nur noch geringe Einkünfte aus der Vermietung zweier fremdgenutzter Wohnungen in Höhe von 17.200 Euro zufließen. Obwohl für die Abfindungsbesteuerung zunächst als unbeachtlich eingeschätzt, reduziert er nach eingehender steuerlicher Beratung rechtzeitig vor dem Jahresende die geringen laufenden Einkünfte durch die Einmalzahlung von 21.000 Euro in eine Rürup-Police auf Null.

Der verblüffende Effekt: Die Steuerersparnis von mehr als 32.600 Euro führt dazu, dass das Finanzamt nicht nur die Einmalprämie für die lebenslange Zusatzrente von zirka 75 Euro monatlich spendiert, sondern darüber hinaus auch noch zirka 11.600 Euro zur freien Verwendung bleiben!

Gestaltungspotenzial nutzen

Bei der Rürup-Police können Verheiratete im Jahr 2016 bis zu 45.532 Euro pro Jahr steuerbegünstigt für das Alter anlegen, Ledige die Hälfte. Hiervon können 82 Prozent als Sonderausgaben abgezogen werden. Zwar vermindert sich der Betrag um die eventuell zu entrichteten Beiträge für die gesetzliche Rentenversicherung, dennoch bleibt in den meisten Fällen reichlich Gestaltungspotenzial. Wer im Abfindungsjahr Zusatzeinkünfte (zum Beispiel Bonuszahlungen, Mieteinnahmen oder Renten) rechtzeitig vor dem Jahresende durch Rürup-Beiträge „neutralisiert“, kann dank des hohen Steuerhebels die zusätzliche Altersversorgung ganz oder größtenteils aus ersparten Steuern finanzieren.

Abfindungen effizient gestalten

Wer als Arbeitnehmer das Unternehmen gegen Zahlung einer Abfindung verlässt, kann durch die richtige Gestaltung sehr hohe Steuerersparnisse erzielen. Die nötigen Grundlagen für die richtigen optimierenden Maßnahmen vermitteln Rechtsanwalt Gerhard Kronisch und Abfindungsspezialist Joerg Lamberty am 20. September 2016 bei einem <link https: www.fki-online.de seminare-fuer-ihre-karriere seminare-veranstaltungen fuer-mitglieder-von-sprecherausschuessen details kursdetail abfindungen-effizient-gestalten-5.html external-link-new-window external link in new>Seminar in der FKI-Geschäftsstelle in Köln (Mohrenstraße 11 – 17, 50670 Köln).

Joerg Lamberty ist Geschäftsführender Gesellschafter der FVP Gesellschaft für Finanz- und Vermögensplanung mbH in Köln.

<link http: www.fvp-gmbh.de _blank external-link-new-window external link in new>www.fvp-gmbh.de